ใครว่า...ทำประกันที กระเป๋าแทบฉีก?!

จริง ๆ แล้ว หากเลือกซื้อประกันให้เหมาะสมกับความต้องการ ก็จะสามารถแบ่งเบาภาระค่าใช้จ่าย เช่น ค่ารักษาพยาบาล หรือการขาดรายได้ยามเจ็บป่วย ได้เป็นอย่างมาก บอกได้เลยว่าทุกวันนี้ ถ้าไม่มีประกันคุณอาจกระเป๋าฉีกของจริง!

การทำประกัน ไม่จำเป็นต้องมีรายได้เยอะ แต่คุณสามารถแบ่งสัดส่วนจากเงินเดือนมาซื้อประกันได้ โดยคุณสามารถเลือกได้ตามความต้องการว่า ซื้อเพื่อออมเงินในรูปแบบประกันได้ หรือซื้อเพื่อความคุ้มครองก็ได้ สามารถอย่ามองว่าประกันเป็นเรื่องไกลตัว แต่ควรปรับเปลี่ยนมุมมองต่อการทำประกันให้เป็นเรื่องของการวางแผนรองรับความเสี่ยง

ถ้าจะทำประกัน ต้องแบ่งรายได้มาเท่าไหร่?

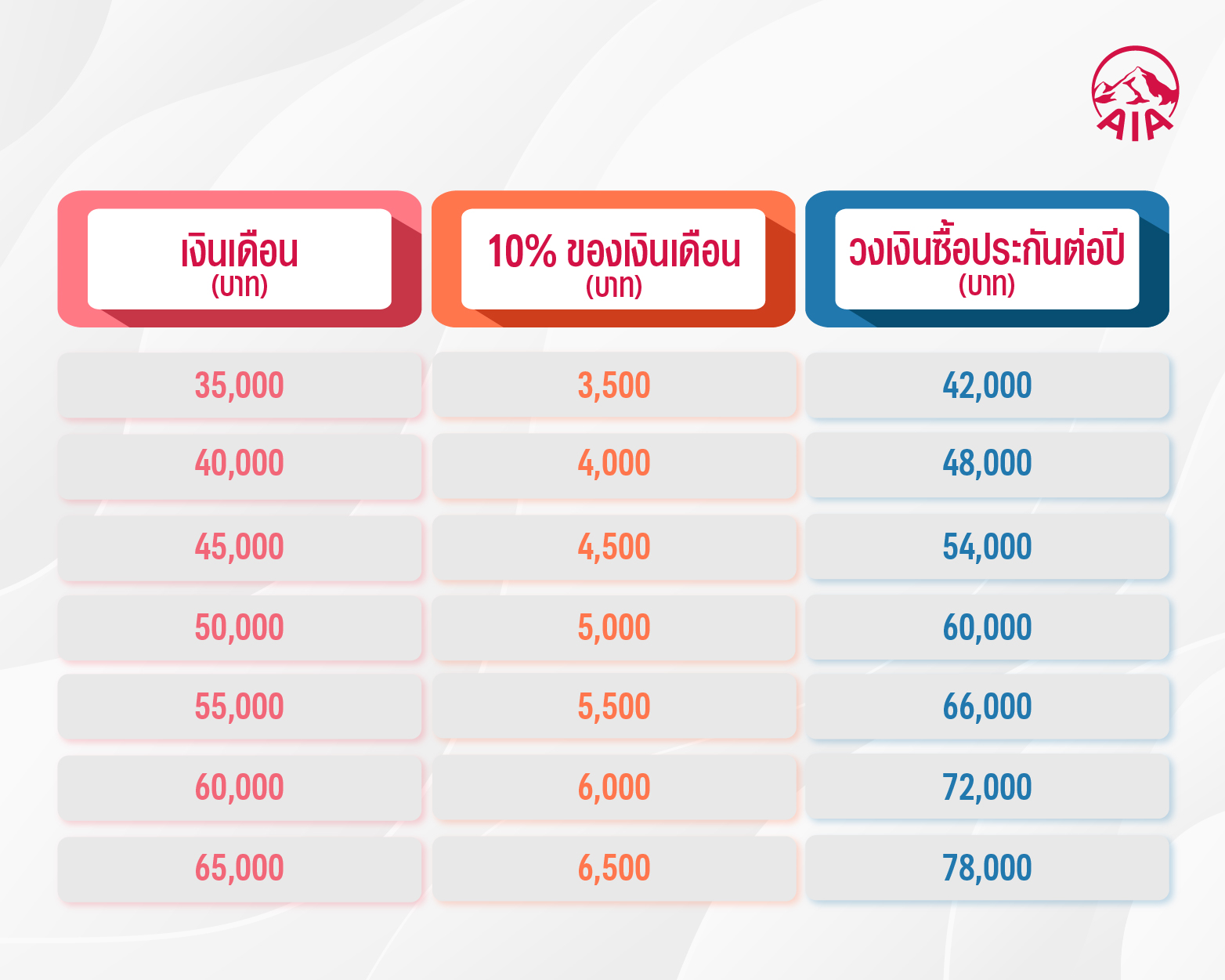

การแบ่งเงินเดือนมาเพื่อการทำประกัน ควรแบ่งเงินประมาณ 10 – 20% ในแต่ละเดือน โดยก่อนที่จะเลือกซื้อประกันต้องคำนึงถึงประโยชน์ของการทำประกัน ผลประโยชน์ทางภาษี วงเงินความคุ้มครอง ความสามารถในการชำระเบี้ยประกันภัย เงินเก็บในอนาคต รวมถึงสวัสดิการค่ารักษาพยาบาลต่าง ๆ หากเกิดการเจ็บป่วยหรือเกิดอุบัติเหตุ เดี๋ยวนี้มีแบบประกันให้เลือกหลากหลายตามความต้องการ แต่ขอแนะนำให้เลือกทำประกันกับบริษัทที่น่าเชื่อถือ และเลือกแบบประกันที่เหมาะกับความต้องการของคุณจริง ๆ เพื่อให้ได้รับผลประโยชน์อย่างเต็มที่

นอกจากนี้ ในอนาคตเมื่อเรามีเงินเดือนหรือรายได้เพิ่มขึ้น หากยังรักษาสัดส่วนของเงินสำหรับทำประกันไว้ได้เป็นอย่างดี ก็จะทำให้สามารถเพิ่มทุนประกันและวงเงินความคุ้มครองของประกันให้มากขึ้นได้อีกด้วย ตัวอย่างเช่น

หากเริ่มทำงานด้วยเงินเดือนเดือนละ 15,000 บาท

จัดสรรมา 10% ของรายได้ต่อเดือน สำหรับทำประกัน เท่ากับ 1,500 บาทต่อเดือน

จะทำให้มีเงินจ่ายเบี้ยประกันภัยได้เท่ากับ 18,000 บาทต่อปี

ต่อมาได้รับการปรับเงินเดือนได้เพิ่มขึ้นเป็น 50,000 บาท

ขณะที่ยังคงจัดสรรเงินไว้สำหรับทำประกันไว้ที่ 10% ของรายได้ต่อเดือน คือ 5,000 บาทต่อเดือน

ก็จะทำให้มีเงินจ่ายเบี้ยประกันภัยได้เท่ากับ 60,000 บาทต่อปี

ดังนั้น ด้วยรายได้ที่เพิ่มขึ้น แม้สัดส่วนของเงินที่จัดสรรไว้สำหรับการทำประกันจะยังคงที่ แต่มีเงินสำหรับจ่ายเบี้ยประกันภัยมากขึ้น ทำให้สามารถเพิ่มทุนประกัน หรือทำประกันเพิ่มเติมได้อีก ซึ่งก็จะทำให้เราได้รับความคุ้มครองที่เพิ่มขึ้นอีกด้วย

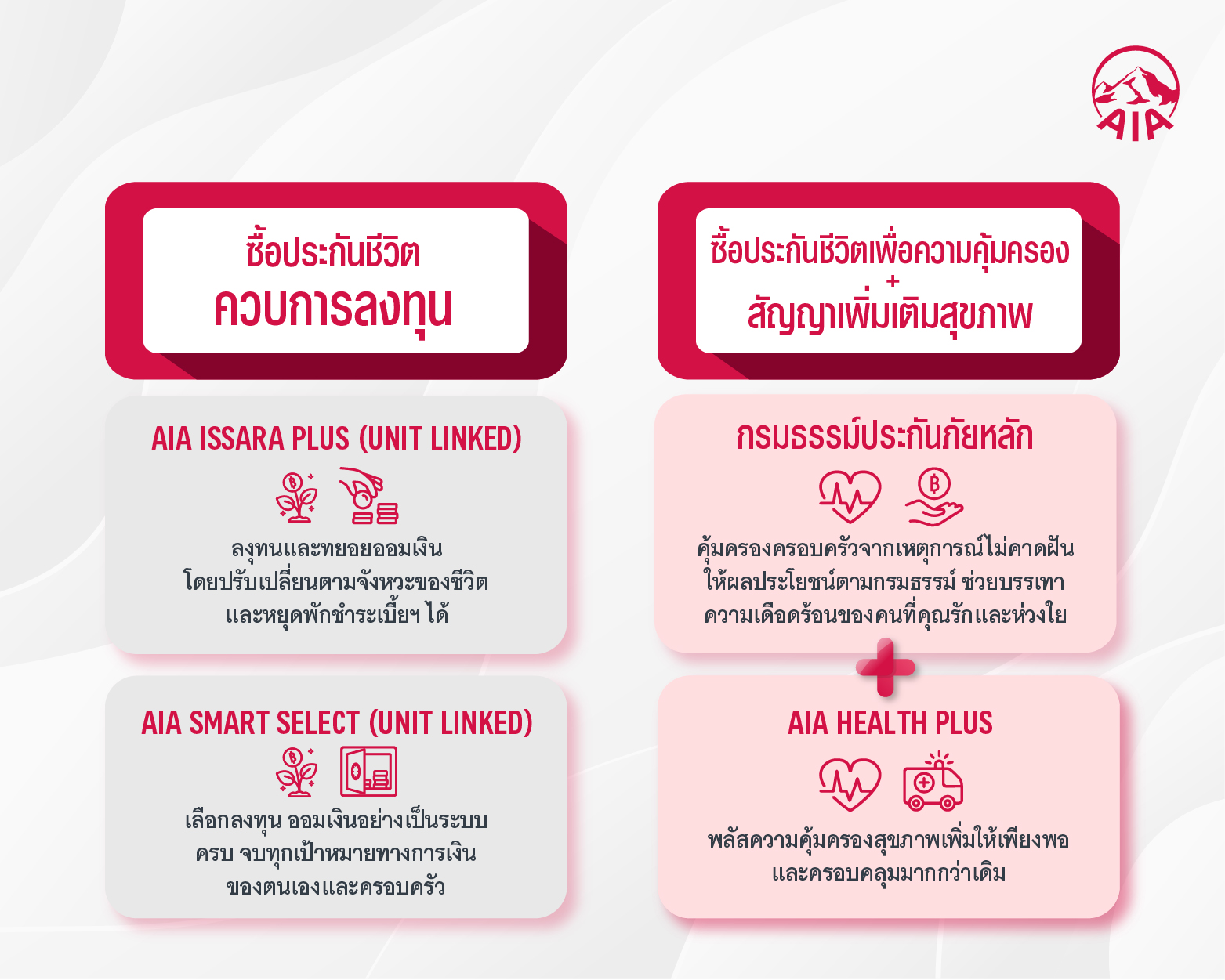

ประกันชีวิตเพื่อความคุ้มครอง และ ประกันชีวิตควบการลงทุน (ยูนิต ลิงค์) ที่แนะนำ

สำหรับคนที่ต้องการซื้อประกันชีวิตเพื่อความคุ้มครอง

หากมีการวางแผนและเลือกความคุ้มครองที่เหมาะสม จะเป็นการช่วยลดความเสียหายจากความเสี่ยงต่าง ๆ ที่อาจเกิดขึ้นได้ตลอดเวลา รวมถึงการมีความคุ้มครองชีวิตเพื่อส่งต่อให้คนที่คุณรัก ในรูปแบบเงินก้อนในวันที่คุณจากไป ก็ทำให้อุ่นใจได้ว่าได้เตรียมเงินก้อนสุดท้ายไว้ให้คนข้างหลังได้ใช้ชีวิตต่อโดยไม่ลำบาก

นอกจากนี้หากคุณมีประกันสุขภาพ กลุ่มอยู่แล้ว ก็สามารถซื้อประกันสุขภาพรายเดี่ยว โดยเฉพาะประกันสุขภาพแบบที่มีความรับผิดส่วนแรก (Deductible) จากประกันกลุ่ม เพื่อให้ได้รับความคุ้มครองที่ครอบคลุมมากขึ้นได้ แต่ไม่ต้องจ่ายเบี้ยสูง ซึ่งตอบโจทย์มนุษย์เงินเดือนอย่างแท้จริง ถ้าใครอยากวางแผนเพิ่มเติมติดต่อตัวแทนประกันของคุณได้เลย ส่วนความคุ้มครองสุขภาพที่อยากแนะนำเพิ่มเติมวันนี้ ได้แก่

- AIA Health Plus*

เพิ่มความคุ้มครองสุขภาพให้เพียงพอและครอบคลุมมากกว่าเดิม ช่วยเสริมความคุ้มครองเพิ่มจากสวัสดิการ** หรือประกันที่มีอยู่ ด้วยความรับผิดส่วนแรก 20,000 บาท ต่อรอบปีกรมธรรม์*** แถมยังคุ้มครองต่อเนื่องหลังเกษียณ โดยความคุ้มครองจะถูกปรับเพิ่มให้คุ้มครองตั้งแต่บาทแรก (ไม่มีความรับผิดส่วนแรก) ทันที นับตั้งแต่วันครบรอบปีกรมธรรม์ที่ผู้เอาประกันภัยมีอายุครบ 60 ปี โดยไม่ต้องแถลงสุขภาพใหม่

สำหรับคนที่ต้องการซื้อประกันชีวิตควบการลงทุน (ยูนิต ลิงค์) การซื้อประกันชีวิตแบบ ยูนิต ลิงค์ เป็นอีกทางเลือกที่น่าสนใจมาก เพราะคุณจะได้รับความคุ้มครองชีวิตที่สูง แถมยังมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนที่ดูแลโดยผู้เชี่ยวชาญ แม้คุณจะไม่มีความรู้ด้านการลงทุน แต่ก็ยังสามารถลงทุนและมีโอกาสได้รับผลกำไรได้โดยไม่ต้องกังวลและแบกรับความเสี่ยงที่สูงเกินไป บางคนอาจยังไม่รู้ว่าการออมเงินในรูปแบบประกันก็เป็นวิธีที่เวิร์คไม่น้อย แถมยังสามารถนำไปลดหย่อนภาษี**** ได้อีกด้วย ขอแนะนำ

- AIA Issara Plus (Unit Linked)

ประกันชีวิตควบการลงทุนที่ให้คุณปรับเปลี่ยนได้ทุกช่วงของชีวิตอย่างอิสระ เหมาะสำหรับคนต้องการเน้นความคุ้มครองชีวิตและสุขภาพ และสามารถเลือกการลงทุนได้ โดยสามารถเพิ่ม/ลดความคุ้มครอง เพิ่ม/ถอนเงินออม หรือพักจ่ายเบี้ยได้ ให้ความคุ้มครองชีวิตสูงกว่า เมื่อจ่ายเบี้ยเท่ากับประกันชีวิตแบบทั่วไป มีโบนัสพิเศษยามเกษียณ 0.45% ต่อปี***** และสามารถซื้อสัญญาสุขภาพเพิ่มเติมได้อีกด้วย

- AIA Smart Select (Unit Linked)

ประกันชีวิตควบการลงทุนที่ให้คุณเลือกปรับเปลี่ยนเบี้ยประกันและความคุ้มครองไปได้ตามช่วงจังหวะของชีวิตได้ และเพิ่มโอกาสรับผลตอบแทนที่สูงกว่าจากการลงทุนในกองทุนรวม พร้อมทั้งได้รับความคุ้มครองชีวิตที่สูงกว่า ให้คุณทยอยออมเงินเพื่อเตรียมเงินก้อนสำหรับอนาคตลูกได้อย่างที่ตั้งเป้าหมาย

เมื่อรู้แล้วว่าจะแบ่งเงินมาทำประกันเท่าไรดี และได้ลองเช็กความต้องการของตัวเองแล้ว ก็ควรปรึกษาผู้เชี่ยวชาญเพื่อให้ช่วยแนะนำแบบประกันที่เหมาะกับความต้องการของคุณอย่างครบรอบด้าน

คลิก ติดต่อตัวแทน AIA ด้านล่างนี้เลย

* เฉพาะสำหรับสมาชิกที่มีประกันสุขภาพกลุ่มกับเอไอเอ ณ วันที่ยื่นคำขอเอาประกันภัยเท่านั้น

**สวัสดิการค่ารักษาพยาบาลประกันกลุ่มของนายจ้าง และ/หรือสวัสดิการค่ารักษาพยาบาลจากรัฐบาล (ถ้ามี) และ/หรือประกันสังคม (ถ้ามี) และ/หรือประกันสุขภาพส่วนตัวที่มีอยู่ (ถ้ามี) เป็นต้น

*** ความรับผิดส่วนแรก จะนับเฉพาะค่าใช้จ่ายส่วนที่มีสิทธิได้รับผลประโยชน์ภายใต้ เอไอเอ เฮลธ์ พลัส เท่านั้น

**** ค่าใช้จ่ายในการดำเนินการประกันภัย ค่าธรรมเนียมการบริหารกรมธรรม์ และค่าการประกันภัย เฉพาะส่วนที่เข้าเงื่อนไขตามประกาศอธิบดีสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 172) สามารถหักลดหย่อนภาษีเงินได้บุคคลธรรมดาสูงสุดไม่เกิน 100,000 บาท

***** รับโบนัสพิเศษยามเกษียณ 0.45% ต่อปีของมูลค่ารับซื้อคืนหน่วยลงทุนของเบี้ยฯ RPP ภายใต้เงื่อนไขที่บริษัทกำหนด

หมายเหตุ :

- ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

- ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

คำเตือน:

- การลงทุนมีความเสี่ยงผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน ศึกษาข้อมูลเพิ่มเติมได้ที่ กองทุนรวมภายใต้กรมธรรม์เอไอเอยูนิต ลิงค์ (aia.co.th)

- ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ขอขอบคุณข้อมูลจาก ธนาคารแห่งประเทศไทย