จาก 3,000,000 เหลือแค่ 30,000 เมื่อมีประกันโรคร้ายแรง

ในปัจจุบันที่ค่าครองชีพทะยานสูงขึ้น ค่าใช้จ่ายอื่น ๆ ก็ทะยอยสูงขึ้นไปด้วยรวมไปถึงค่ารักษาพยาบาลในกรณีที่เราเจ็บป่วย อีกทั้งด้วยสภาพสิ่งแวดล้อมที่เสื่อมโทรม ฝุ่นควันพิษ รวมไปถึงการปนเปื้อนอาหาร โรคร้ายแรง ตัวอย่างเช่น “มะเร็ง” ก็กลายเป็นโรคที่คุกคามชีวิตคนไทยมากขึ้นเรื่อยๆ

หากต้องป่วยเป็นโรคร้ายแรงแต่ละที อาจมีค่าใช้จ่ายที่ต้องเตรียมตัวสำหรับการบำบัดรักษาสูงถึง 3 ล้านบาท หรือมากกว่านั้น ซึ่งเราไม่มีทางรู้เลยว่าในวันข้างหน้าจะเกิดอะไรขึ้น สุขภาพจะยังดีอยู่หรือไม่ แต่เรายังเราสามารถวางแผนเพื่อจัดการความเสี่ยงดังกล่าวได้ด้วยการทำประกัน โดยเฉพาะประกันโรคร้ายแรง

ประกันโรคร้ายแรงคืออะไร

ประกันโรคร้ายแรง คือประกันที่จะให้ความคุ้มครองกรณีที่ตรวจพบว่าผู้เอาประกันภัยเจ็บป่วยด้วยโรคร้ายแรงในกลุ่มโรคหลัก ๆได้แก่ มะเร็ง สมอง หัวใจ ระบบอวัยวะสำคัญ การบาดเจ็บร้ายแรงหรือทุพพลภาพ ซึ่งจะจ่ายเป็นเงินก้อนให้ในกรณีที่ตรวจพบเพื่อให้ผู้เอาประกันภัยสามารถนำเงินไปช่วยดูแลตัวเองระหว่างการรักษาตัวได้

โดยโรคร้ายแรง คือกลุ่มโรคที่ก่อให้เกิดความเจ็บป่วยที่รุนแรง อันตรายต่อชีวิต และส่งผลให้การดำรงชีพเป็นไปอย่างยากลำบาก และคุณภาพชีวิตของผู้ป่วยลดลง ซึ่งโรคดังกล่าวมักจะมีค่าใช้จ่ายในการรักษาที่สูง และมีความซับซ้อน ต้องใช้เครื่องมือ ยา และผู้เชี่ยวชาญพิเศษในการรักษา

หากป่วยเป็นโรคร้ายแรง แค่ประกันสุขภาพที่มีอาจไม่เพียงพอ

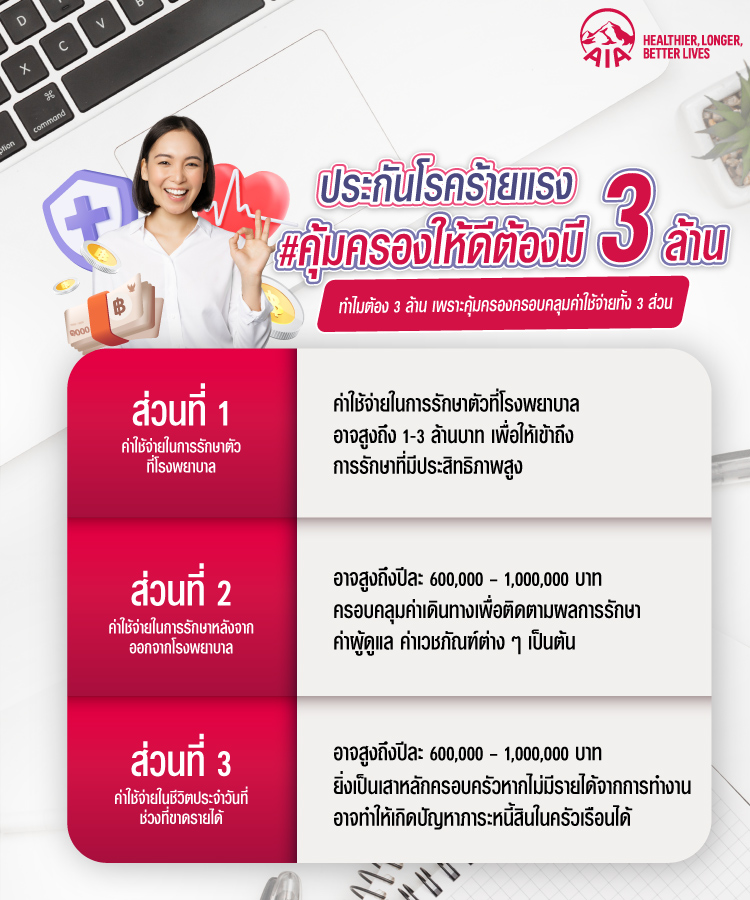

การมีประกันสุขภาพจะช่วยคุ้มครองค่ารักษาพยาบาลที่เกิดขึ้นในโรงพยาบาลแบบวงกว้าง แต่การต่อสู้กับโรคร้ายแรงจะไม่ได้จบแค่ค่ารักษาพยาบาล ยังมีค่าใช้จ่ายอื่น ๆ เพิ่มเข้ามาอีก ซึ่งเราสามารถแบ่งค่าใช้จ่ายที่เกิดขึ้นออกได้เป็น 3 ส่วนดังนี้

● ส่วนที่ 1 : ค่าใช้จ่ายในการรักษาตัวที่โรงพยาบาล

ค่าใช้จ่ายในส่วนนี้จะเป็นค่าใช้จ่ายหลัก โดยขึ้นอยู่กับชนิดของโรคร้ายแรงและความรุนแรงของโรค เช่น โรคมะเร็ง โรคหัวใจ โรคหลอดเลือดสมอง โรคไตวายเรื้อรัง โรคตับวายเรื้อรัง เป็นต้น เพื่อให้เข้าถึงการรักษาที่มีประสิทธิภาพสูง ค่าใช้จ่ายในการรักษาตัวที่โรงพยาบาลอาจสูงถึง 1-3 ล้านบาท

● ส่วนที่ 2 : ค่าใช้จ่ายในการรักษาหลังจากออกจากโรงพยาบาล

ค่าใช้จ่ายในส่วนนี้จะเป็นค่าใช้จ่ายในการรักษาต่อเนื่องหลังจากออกจากโรงพยาบาล เช่น ค่าใช้จ่ายในการรักษาตามนัด ค่าใช้จ่ายในการรักษาภาวะแทรกซ้อน ค่าเดินทางตามตารางนัด ค่าผู้ดูแล เป็นต้น ซึ่งค่าใช้จ่ายเหล่านี้ควรมีสำรองไว้ประมาณปีละ 600,000 – 1,000,000 บาท

● ส่วนที่ 3 : ค่าใช้จ่ายในชีวิตประจำวันที่ช่วงที่ขาดรายได้

ค่าใช้จ่ายในส่วนนี้จะเป็นค่าใช้จ่ายในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าที่พักอาศัย ค่ายารักษาโรค เป็นต้น ถ้ายิ่งเป็นเสาหลักของครอบครัว การเจ็บป่วยในแต่ละครั้งยิ่งกระทบกับสถานะการเงินในบ้าน เมื่อขาดรายได้ย่อมส่งผลกระทบต่อสมาชิกครอบครัว รวมไปถึงภาระหนี้สินอีกด้วย ซึ่งค่าใช้จ่ายในส่วนนี้อาจสูงถึงปีละ 600,000-1,000,000 บาท

จะเห็นได้ว่าหากต้องป่วยเป็นโรคร้ายแรง ค่าใช้จ่ายที่ต้องเตรียมตัวอาจสูงถึงปีละ 3 ล้านบาท หรือมากกว่านั้น หากมีประกันโรคร้ายแรงมีโอกาสที่จะทำให้ค่าใช้จ่ายเหล่านี้เหลือเพียงเบี้ยประกันภัยเริ่มต้น 30,000 บาทต่อปี

หนักแค่ไหนก็ไปต่อได้ด้วยประกันโรคร้ายแรงจาก AIA

การวางแผนอนาคตที่มั่นคงให้กับผู้เอาประกันภัย และครอบครัวนั้นมีความสำคัญมาก เพื่อให้เข้าถึงการรักษาที่มีประสิทธิภาพสูง ครอบคลุมค่าใช้จ่ายหลังจากการเข้ารับการรักษา, ช่วงขาดรายได้จากการทำงาน ไปจนถึงครอบคลุมการรักษากรณีเกิดโรคขึ้นซ้ำ เอไอเอขอแนะนำประกันโรคร้ายแรงจาก AIA ซึ่งมีจุดเด่นดังนี้

● ไม่จ่ายเบี้ยทิ้ง1

● ค่าเบี้ยประกันภัย คงที่2

● เคลมซ้ำได้3

จะเห็นได้ว่าเหตุผลที่ควรมีเงินเอาประกันภัยขั้นต่ำ 3 ล้าน จากประกันโรคร้ายแรง ก็เพื่อเป็นแผนรับมือกับความเสี่ยงในอนาคตให้ครอบคลุม และเพียงพอต่อค่าใช้จ่ายในการรักษาตัวที่อาจเกิดขึ้นในอนาคต ซึ่งการทำประกันโรคร้ายแรงควรทำไว้ตั้งแต่ตอนนี้ ในขณะที่ยังไม่เจ็บป่วย เพื่อเป็นแผนสำรองที่อาจเป็นประโยชน์มหาศาลในอนาคต ให้คุณพร้อมรับมือกับทุกสถานการณ์

สนใจทำประกันกับเอไอเอ กดติดต่อกลับ และกรอกแบบฟอร์ม เพื่อให้ตัวแทนประกันชีวิตของเรา แนะนำรูปแบบประกันที่เหมาะสมกับคุณที่สุด

หมายเหตุ

1 จุดเด่นของผลิตภัณฑ์ AIA SuperCare, AIA CI Plus และ AIA Multi-Pay CI Plus

2 จุดเด่นของผลิตภัณฑ์ AIA SuperCare

3 จุดเด่นของจุดเด่นของผลิตภัณฑ์ประกันภัย AIA Multi-Pay CI Plus

- ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดข้อกำหนดและเงื่อนไขของความคุ้มครอง รวมทั้งข้อยกเว้นไม่คุ้มครองของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

- ผู้ขอเอาประกันภัยมีหน้าที่แถลงข้อความจริงในการขอเอาประกันภัย การปกปิดข้อความจริงหรือแถลงข้อความเป็นเท็จใด ๆ อาจเป็นเหตุให้บริษัทผู้รับประกันภัย บอกล้างสัญญาประกันภัยและปฏิเสธไม่จ่ายค่าสินไหมทดแทนตามสัญญาประกันภัย

- ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์