สมบัติมากมาย

จัดการมรดกยังไงให้เวิร์ค !

ในช่วงเวลาที่เรายังมีชีวิต เราสะสมทรัพย์สมบัติมากมายไม่ว่าจะเป็น บ้าน ที่ดิน เงินทอง กองทุน หุ้น ค่าเช่า ดอกเบี้ย เงินปันผล สิ่งของมีค่าต่าง ๆ เป็นต้น สิ่งเหล่านี้ล้วนเป็นมรดกที่เราสามารถส่งมอบให้แก่คนที่เรารักได้หลังเราจากไป แต่การจะมอบมรดกให้กับคนที่เรารัก และทายาทอย่างถูกต้อง และเหมาะสมนั้น เป็นสิ่งที่เราควรวางแผน และจัดการให้ดีตั้งแต่เนิ่น ๆ เพื่อให้มรดกที่เราเก็บหอมรอมริบมานั้นไปถึงมือคนที่เรารัก และตั้งใจมอบให้อย่างเต็มจำนวน

เมื่อเจ้าของมรดกจากไป ต้องทำอย่างไรบ้าง?

เมื่อเจ้าของมรดกจากไป ผู้เป็นทายาทจะต้องดำเนินการแจ้งการตาย ต่อนายทะเบียนอำเภอ หรือสำนักงานเขตภายใน 30 วัน นับตั้งแต่วันที่มีเหตุแห่งการตาย โดยมีเอกสารที่ต้องใช้ในการแจ้งตาย ได้แก่

● บัตรประจำตัวประชาชนของเจ้าของมรดก

● หนังสือรับรองการตายจากโรงพยาบาล หรือหน่วยงานราชการ

● หลักฐานแสดงความสัมพันธ์ระหว่างเจ้าของมรดก และทายาท

หลังจากแจ้งการตายแล้ว ทายาทจะต้องดำเนินการขอรับมรดก โดยสามารถขอรับมรดกได้ 2 วิธี คือ

● การขอรับมรดกโดยพินัยกรรม

● การขอรับมรดกโดยธรรม

ข้อดีและข้อเสียของการทำพินัยกรรม

การทำพินัยกรรมนั้นมีทั้งข้อดี และข้อเสีย ทั้งนี้เมื่อทำพินัยกรรมควรปรึกษาทนายความ แจ้งทายาท และผู้เกี่ยวข้องให้ทราบ และเก็บพินัยกรรมดังกล่าวไว้ในที่ปลอดภัยด้วย โดยข้อดี และข้อเสียของการทำพินัยกรรม มีดังนี้

ข้อดีของการทำพินัยกรรม

สามารถกำหนดผู้รับมรดกได้เอง: เจ้าของมรดกสามารถเลือกผู้รับมรดกได้ตามต้องการ ไม่จำเป็นต้องเป็นทายาทโดยธรรม

สามารถกำหนดมูลค่ามรดกได้: เจ้าของมรดกสามารถกำหนดมูลค่ามรดกที่แต่ละคนจะได้รับได้เอง

ลดความขัดแย้งระหว่างทายาท: การระบุรายละเอียดเกี่ยวกับมรดกไว้ชัดเจนในพินัยกรรม จะช่วยลดความขัดแย้งระหว่างทายาทในอนาคต

จัดการมรดกได้รวดเร็ว: การมีพินัยกรรมจะช่วยให้การจัดการมรดกหลังจากเจ้าของมรดกเสียชีวิตเป็นไปได้อย่างรวดเร็วและราบรื่น

ประหยัดค่าใช้จ่าย: การมีพินัยกรรมจะช่วยประหยัดค่าใช้จ่ายในการจัดการมรดก

ข้อเสียของการทำพินัยกรรม

ต้องเสียค่าใช้จ่าย: การทำพินัยกรรมแบบเป็นทางการมีค่าใช้จ่ายในการจดทะเบียน

แต่เจ้าของมรดกก็สามารถทำพินัยกรรมแบบเขียนเองด้วยลายมือของตนเองได้ และมีพยานลงลายมือชื่อตามกฎหมาย วิธีนี้จะไม่มีค่าใช้จ่าย

อาจถูกแก้ไขได้: พินัยกรรมสามารถแก้ไขได้ โดยเจ้าของมรดกสามารถทำพินัยกรรมฉบับใหม่ หรือทำสัญญาเพิ่มเติม

อาจถูกโต้แย้ง: พินัยกรรมอาจถูกโต้แย้งโดยทายาทได้ โดยเฉพาะกรณีที่มีหลักฐานว่าเจ้าของมรดกไม่สมประกอบสติ หรือถูกบังคับให้เขียนพินัยกรรม

จะทำอย่างไรถ้าไม่ได้เขียนพินัยกรรมไว้?

ปัญหานี้เกิดขึ้นอยู่เสมอเมื่อเจ้าของมรดกไม่ได้เขียนพินัยกรรมไว้ ตามกฎหมายแล้วหากเจ้าของมรดกไม่ได้เขียนพินัยกรรมไว้ มรดกจะตกทอดให้กับทายาทโดยธรรมทั้ง 6 ลำดับตามกฎหมาย ดังนี้

● ผู้สืบสันดาน บุตรโดยชอบด้วยกฎหมาย บุตรที่เจ้าของมรดกได้ทำการรับรองบุตร

● บิดา มารดา

● พี่น้องร่วมบิดา มารดา

● พี่น้องร่วมแต่บิดา หรือมารดาเดียวกัน

● ปู่ ย่า ตา ยาย

● ลุง ป้า น้า อา

และถ้าหากเจ้าของมรดกมีคู่สมรส มรดกย่อมตกทอดถึงคู่สมรส โดยถือเป็นทายาทโดยธรรม ถือว่าอยู่ในลําดับเดียวกับทายาทที่เป็นญาติทุกลําดับ และถ้าทายาทลำดับ 1 และ 2 ยังมีชีวิต ทายาทในลำดับถัดไปไม่มีสิทธิ์ที่จะรับมรดกเลย

ทั้งนี้ทายาทผู้รับมรดกต้องทำการจัดตั้ง “ผู้จัดการมรดก” เพื่อดำเนินการตามกฎหมาย และลดความขัดแย้งของเหล่าทายาทอีกด้วย โดยผู้จัดการมรดกไม่จำเป็นต้องเป็นทายาทโดยธรรมก็ได้ แต่ต้องบรรลุนิติภาวะ ไม่เป็นคนวิกลจริต หรือคนที่ศาลสั่งให้เป็นคนไร้ความสามารถ หรือเสมือนไร้ความสามารถ และต้องไม่เป็นบุคคลที่ศาลสั่งให้ล้มละลาย

ภาษีมรดก เรื่องที่ไม่ควรมองข้าม

รับมรดกมาแล้ว เราต้องเสียภาษีมรดกกันด้วย ในประเทศไทยมีการเก็บภาษีมรดกสำหรับทรัพย์สินที่มีมูลค่าเกินกว่าหลักเกณฑ์ที่กฎหมาย กำหนด โดยหลักเกณฑ์ภาษีมรดกในปัจจุบันมีดังนี้

● มรดกที่มีมูลค่าไม่เกิน 100 ล้านบาท ไม่ต้องเสียภาษี

● มรดกที่มีมูลค่าตั้งแต่ 100 ล้านบาท ถึง 500 ล้านบาท เสียภาษี 10%

● มรดกที่มีมูลค่าตั้งแต่ 500 ล้านบาท ถึง 1,000 ล้านบาท เสียภาษี 15%

● มรดกที่มีมูลค่าตั้งแต่ 1,000 ล้านบาท เสียภาษี 20%

ทำประกันชีวิตไว้ ส่งต่อความมั่งคั่งได้

เงินค่าสินไหมจากการทำประกันชีวิตที่ระบุยกให้แก่ผู้รับผลประโยชน์ถือว่าเป็นทรัพย์สินที่เกิดขึ้นหลังจากผู้เอาประกันเสียชีวิตแล้ว ไม่ถือว่าเป็นมรดก จึงไม่ต้องเสียภาษีมรดก เนื่องจากคำว่า “มรดก” หมายถึงทรัพย์สินที่มีมาก่อนที่เจ้าของมรดกเสียชีวิต นอกจากนั้นยังมีข้อดีที่เจ้าของกรมธรรม์สามารถเลือกผู้รับผลประโยชน์ได้เอง และกรมธรรม์ประกันชีวิตนั้นมีมูลค่าชัดเจน จึงสามารถกำหนดมูลค่าทรัพย์สินที่ต้องการส่งต่อได้แน่นอน

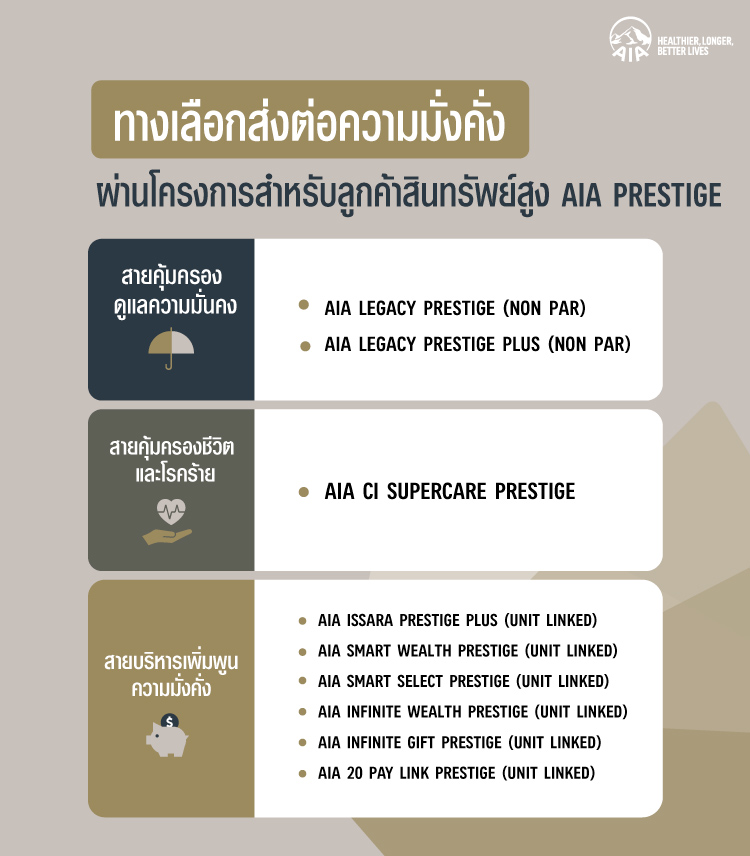

อีกหนึ่งทางเลือกส่งต่อความมั่งคั่งผ่านโครงการสำหรับลูกค้าสินทรัพย์สูง AIA Prestige

ผลิตภัณฑ์เอไอเอ เพรสทีจคิดค้นและออกแบบมาเพื่อช่วยให้ลูกค้าสามารถวางแผนการเงิน ส่งต่อความมั่งคั่งได้อย่างมืออาชีพ โดยมีจุดเด่นแตกต่างจากประกันทั่วไปด้วยความคุ้มครองชีวิตที่สูง การพิจารณารับประกันที่มีความยืดหยุ่น และรวดเร็ว เพื่อตอบโจทย์ความต้องการที่หลากหลาย ไม่ว่าจะเป็นการวางแผนส่งต่อความมั่งคั่ง หรือวางแผงการศึกษาเพื่อบุตรหลาน ซึ่งให้ความคุ้มครองชีวิต คุ้มครองโรคร้ายแรง รวมไปถึงความคุ้มครองที่ควบคู่กับการลงทุน เราสามารถแบ่งเป็น 3 สาย เลือกตามความต้องการได้ดังนี้

สายคุ้มครอง ดูแลความมั่นคง

สายนี้ดูแลความมั่นคงคุ้มครองชีวิต เป็นทางเลือกที่ดีในการส่งต่อทรัพย์สิน อุ่นใจได้ว่าคนที่คุณรักจะได้รับความมั่งคั่งตามความต้องการ ได้แก่

● AIA LEGACY PRESTIGE (Non Par)

● AIA LEGACY PRESTIGE PLUS (Non Par)

สายคุ้มครองชีวิต และโรคร้ายแรง

สายนี้นอกจากได้รับความคุ้มครองชีวิต ยังครอบคลุมไปถึงคุ้มครองกรณีป่วยเป็นโรคร้ายแรงนานตลอดชีพ(ถึงอายุ 99 ปี) เบี้ยประกันคงที่ตลอดสัญญา ได้แก่

● AIA CI SUPERCARE PRESTIGE

สายบริหารเพิ่มพูนความมั่งคั่ง

สายนี้ทั้งให้ความคุ้มครองชีวิต ควบคู่ไปกับการลงทุนสร้างโอกาสให้ความมั่งคั่งเพิ่มพูน และสามารถเพิ่มสัญญาเพิ่มเติมที่คุ้มครองครอบคลุมเรื่องสุขภาพได้อย่างครบมิติ ได้แก่

● AIA ISSARA PRESTIGE PLUS (UNIT LINKED)

● AIA SMART WEALTH PRESTIGE (UNIT LINKED)

● AIA SMART SELECT PRESTIGE (UNIT LINKED)

● AIA INFINITE WEALTH PRESTIGE (UNIT LINKED)

● AIA INFINITE GIFT PRESTIGE (UNIT LINKED)

● AIA 20 PAY LINK PRESTIGE (UNIT LINKED)

ข้อดีของการทำประกันชีวิตเมื่อเทียบกับการทำพินัยกรรม

รับเงินก้อนทันที: เมื่อผู้เอาประกันภัยเสียชีวิต ผู้รับผลประโยชน์จะได้รับเงินก้อนทันที โดยไม่ต้องรอผ่านกระบวนการทางกฎหมาย

ไม่ต้องเสียภาษีมรดก: เงินที่ได้รับจากประกันชีวิตไม่ต้องเสียภาษีมรดก

กำหนดผู้รับผลประโยชน์ได้: ผู้เอาประกันภัยสามารถเลือกผู้รับผลประโยชน์ได้เองตามความต้องการ ไม่จำเป็นต้องเป็นทายาทโดยธรรม

ข้อเสียของการทำประกันชีวิตเมื่อเทียบกับการทำพินัยกรรม

ต้องเสียเบี้ยประกันภัย: ผู้เอาประกันต้องจ่ายเบี้ยประกันภัยตามระยะเวลาที่ระบุไว้ในกรมธรรม์

เงินสินไหมฯอาจไม่เท่ากับมรดกที่มี: เงินที่ได้รับจากประกันชีวิต ขึ้นอยู่กับทุนประกันที่ทำไว้

มีเงื่อนไข: ประกันชีวิตมีเงื่อนไขต่าง ๆ ที่ต้องปฏิบัติตาม เช่น การตอบคำถามสุขภาพ การชำระเบี้ยประกันภัย หากผู้เอาประกันภัยไม่ทำตามข้อตกลงตามเงื่อนไขดังกล่าว จะไม่สามารถทำประกันชีวิตไว้ได้

จะเห็นได้ว่าการทำพินัยกรรม และการทำประกันชีวิตเป็นวิธีจัดการมรดกที่มีข้อดี และข้อเสียแตกต่างกัน เจ้าของมรดกควรพิจารณาตามความต้องการ และเป้าหมายทางการเงินของตัวเอง ทั้งนี้สามารถปรึกษาผู้เชี่ยวชาญเพื่อช่วยในการตัดสินใจได้

สนใจผลิตภัณฑ์กลุ่ม AIA PRESTIGE กดติดต่อกลับเพื่อกรอกแบบฟอร์ม ให้ตัวแทนแนะนำแบบประกันที่เหมาะกับคุณ

หมายเหตุ

- ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดข้อกำหนดและเงื่อนไขของความคุ้มครอง รวมทั้งข้อยกเว้นไม่คุ้มครองของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

- ผู้ขอเอาประกันภัยมีหน้าที่แถลงข้อความจริงในการขอเอาประกันภัย การปกปิดข้อความจริงหรือแถลงข้อความเป็นเท็จใด ๆ อาจเป็นเหตุให้บริษัทผู้รับประกันภัย บอกล้างสัญญาประกันภัยและปฏิเสธไม่จ่ายค่าสินไหมทดแทนตามสัญญาประกันภัย

- ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

คำเตือน

- การลงทุนมีความเสี่ยงผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน ศึกษาข้อมูลเพิ่มเติมได้ที่ กองทุนรวมภายใต้กรมธรรม์เอไอเอ ยูนิต ลิงค์ (aia.co.th)

- ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- การทำประกันชีวิตแบบยูนิต ลิงค์ ไม่ใช่การฝากเงินและมีความเสี่ยง ผู้ขอเอาประกันภัยควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง รวมถึงศึกษา อ่าน และทำความเข้าใจในเอกสารประกอบการเสนอขายและหนังสือชี้ชวนของกองทุน ก่อนตัดสินใจทำประกันภัยและลงทุน