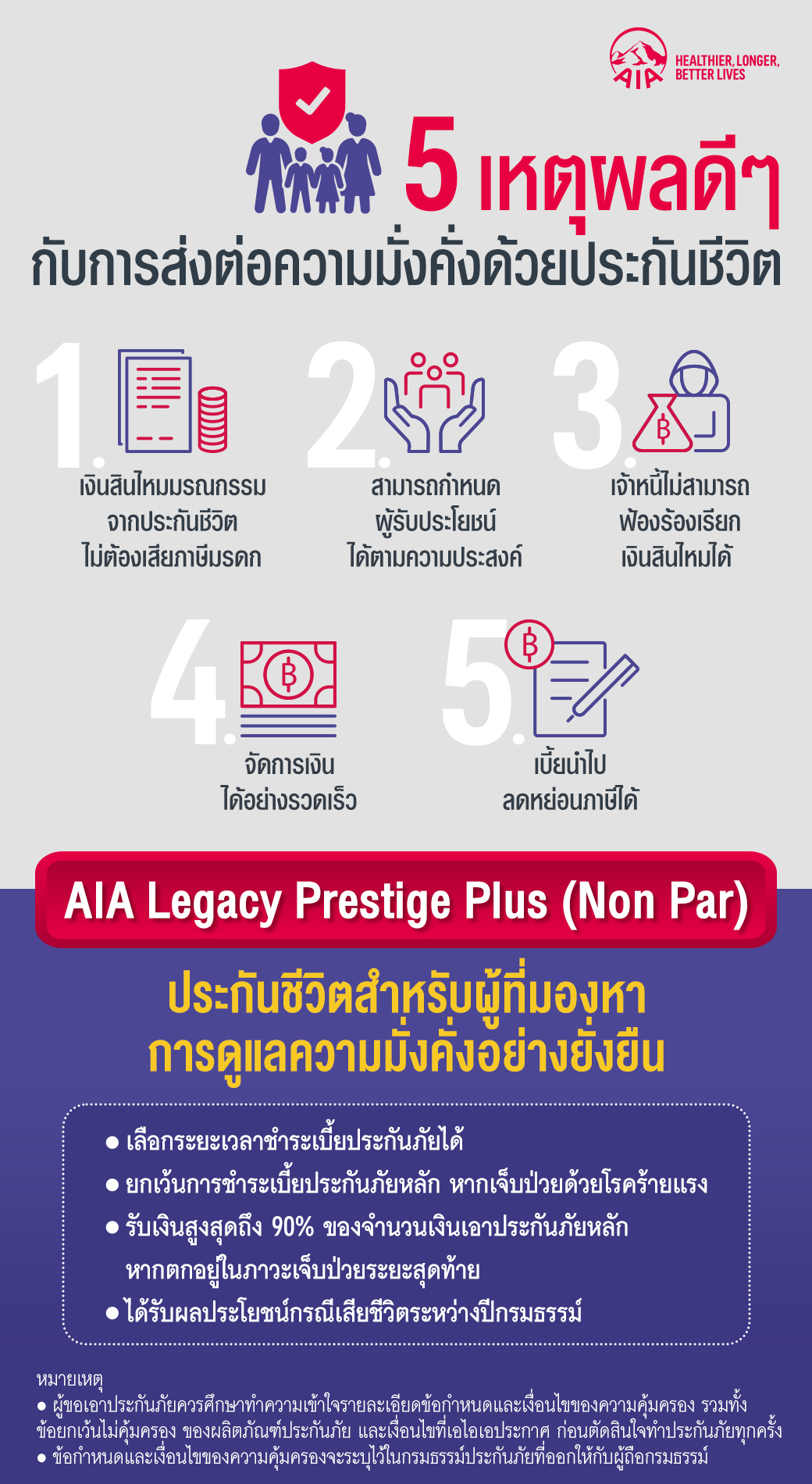

5 เหตุผลดีๆ กับการส่งต่อมรดก ด้วยประกันชีวิต

ปัจจุบันความเสี่ยงต่าง ๆ ทั้งด้านสุขภาพที่เกิดจากมลภาวะทางอากาศ โรคร้ายแรง หรืออุบัติเหตุที่ไม่คาดฝันได้ทุกเวลา ซึ่งนั้นไม่ใช่เรื่องไกลตัวเราเลยสักนิด ดังนั้น การดูแลอนาคตและวางแผนให้กับชีวิตในเชิงป้องกันที่น่าสนใจก็คือ การวางแผนไว้ล่วงหน้าเพื่อสร้างความมั่นคง โดยการวางแผนเรื่องดังกล่าวไม่ได้เป็นเรื่องของผู้สูงอายุเพียงเท่านั้น แต่เราสามารถวางแผนได้ทุกช่วงวัยเพื่อให้แน่ใจว่าทรัพย์สินที่มีอยู่จะถูกส่งมอบให้กับคนที่เรารักตามความต้องการและถูกต้องตามกฎหมาย เช่น การส่งต่อความมั่งคั่งด้วยประกันชีวิต

เรามาดู 5 เหตุผลดีๆ ที่คุณควรส่งต่อทรัพย์สินด้วยประกันกันดีกว่า

1. เงินสินไหมมรณกรรมจากประกันชีวิตไม่ต้องเสียภาษีมรดก

ตามกฎหมายว่าด้วยภาษีการรับมรดก พ.ศ. 2558 กำหนดว่า “มรดก” หมายถึง ทรัพย์สินทุกชนิดของผู้ตาย ตลอดทั้งสิทธิ หน้าที่ และความรับผิดต่าง ๆ เว้นแต่ตามกฎหมายหรือว่าโดยสภาพแล้ว เป็นการเฉพาะตัวของผู้ตาย จากบทนิยามดังกล่าว จะเห็นได้ว่าเงินสินไหมมรณกรรมจากประกันชีวิตไม่ถือเป็นมรดกของผู้ตาย เนื่องจากไม่ถือเป็นทรัพย์สินของผู้ตายที่มีอยู่ก่อนหรือมีอยู่ในขณะถึงแก่ความตาย แต่เป็นทรัพย์สินที่เกิดขึ้นหลังจากผู้เอาประกันเสียชีวิตแล้ว

2. สามารถกำหนดผู้รับประโยชน์ได้ตามความประสงค์

ผู้เอาประกันสามารถกำหนดผู้รับประโยชน์ได้ตามความต้องการ โดยผู้รับประโยชน์สามารถเป็นบุคคลใดก็ได้ เช่น ทายาท คู่สมรส บุพการี พี่น้อง หรือองค์กรการกุศล เป็นต้น

3. เจ้าหนี้ไม่สามารถฟ้องร้องเรียกได้

เงินสินไหมมรณกรรมจากประกันชีวิตถือเป็นสิทธิเฉพาะตัวของผู้รับประโยชน์ เมื่อผู้เอาประกันเสียชีวิต สิทธิในการรับเงินประกันชีวิตจึงตกเป็นของผู้รับประโยชน์ เจ้าหนี้ของผู้เอาประกันจะไม่สามารถฟ้องร้องเรียกเงินสินไหมมรณกรรมจากประกันชีวิตจากผู้รับประโยชน์ได้

4. จัดการเงินได้อย่างรวดเร็ว

การเรียกร้องเงินสินไหมมรณกรรมจากประกันชีวิตสามารถทำได้อย่างรวดเร็ว โดยผู้รับประโยชน์จะต้องดำเนินการแจ้งบริษัทประกันชีวิตให้ทราบภายใน 14 วัน นับตั้งแต่วันที่ผู้เอาประกันเสียชีวิตหรือภายใน 7 วัน นับตั้งแต่วันที่ทราบถึงการเสียชีวิตของผู้เอาประกัน ซึ่งต่างกับคำสั่งศาลในคดีมรดก โดยพินัยกรรมจะใช้เวลาประมาณ 1 - 2 เดือน และคดีแบ่งทรัพย์มรดกของทายาทโดยธรรม จะใช้เวลาประมาณ 3 - 6 เดือน

5. เบี้ยฯ นำไปลดหย่อนภาษีได้

ประกันชีวิตแบบตลอดชีพ สามารถนำเบี้ยประกันมาลดหย่อนภาษีได้สูงสุด 100,000 บาท ตามจำนวนที่จ่ายจริง

และเอไอเอ AIA Legacy Prestige Plus (Non Par) ก็เป็นอีกหนึ่งประกันชีวิตที่เลือกกำหนดระยะเวลาชำระเบี้ยได้ เพื่อส่งมอบทรัพย์สินให้ลูกหลานในวันที่คุณจากไปที่น่าสนใจสำหรับผู้ที่มองหาการดูแลความมั่งคั่งอย่างยั่งยืน

AIA Legacy Prestige Plus (Non Par) ดีอย่างไร?

▸ เลือกระยะเวลาชำระเบี้ยประกันภัยได้

หมดกังวลรายได้ที่ไม่แน่นอน ให้คุณมีประกันชีวิตได้ แบบจ่ายเบี้ยสั้น มีให้เลือกตั้งแต่ 10 ปี 15 ปี และ 20 ปี พร้อมคุ้มครองยาวตลอดชีวิต (ถึงอายุครบ 99 ปี)

▸ ยกเว้นการชำระเบี้ยประกันภัยหลัก หากเจ็บป่วยด้วยโรคร้ายแรง* (WPCI)

หายห่วง เมื่อเกิดเหตุการณ์ไม่คาดคิด หากเจ็บป่วยด้วยโรคร้ายแรง* ระหว่างสัญญา ก็สามารถยกเว้นการชำระเบี้ยประกันภัยที่เหลืออยู่ได้

▸ รับเงินสูงสุดถึง 90% หากตกอยู่ในภาวะเจ็บป่วยระยะสุดท้าย

เมื่อถูกวินิจฉัยว่าตกอยู่ในภาวะเจ็บป่วยระยะสุดท้าย ระหว่างสัญญา ก็รับเงินสูงสุดถึง 90% ของจำนวนเงินเอาประกันภัยหลัก โดยไม่ต้องรอเสียชีวิต ให้คุณมีเงินก้อนไว้ใช้ยามบั้นปลาย พร้อมรับสิทธิยกเว้นการชำระเบี้ยประกันภัยที่เหลืออยู่

▸ ได้รับผลประโยชน์กรณีเสียชีวิตระหว่างปีกรมธรรม์

อะไรก็ไม่แน่นอน หากเกิดเหตุการณ์ไม่คาดฝัน เสียชีวิตระหว่างสัญญา ก็รับผลประโยชน์ที่สูงสุดระหว่าง 1. จำนวนเงินเอาประกันภัย หรือ 2. เงินค่าเวนคืนกรมธรรม์ หรือ 3. จำนวนเบี้ยประกันภัยหลักที่ชำระมาแล้วทั้งหมด ในกรณีที่มีการลดจำนวนเงินเอาประกันภัยในระหว่างที่กรมธรรม์มีผลบังคับ จำนวนเบี้ยประกันภัยก่อนที่จะมีการลดจำนวนเงินเอาประกันภัย จะลดลงตามสัดส่วนของจำนวนเงินเอาประกันภัยที่ลดลง ทั้งนี้ หากผู้เอาประกันภัยเสียชีวิตระหว่างปีกรมธรรม์ บริษัทจะคำนวณเบี้ยประกันภัยดังกล่าวเต็มปีกรมธรรม์

สนใจทำประกัน AIA Legacy Prestige Plus (Non Par) กดติดต่อกลับเพื่อกรอกแบบฟอร์ม ให้ตัวแทนแนะนำแบบประกันที่เหมาะกับคุณ

*โรคร้ายแรง คือ โรคร้ายแรง ที่คุ้มครองของสัญญาเพิ่มเติม WPCI

หมายเหตุ

• ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดข้อกำหนดและเงื่อนไขของความคุ้มครอง รวมทั้งข้อยกเว้นไม่คุ้มครอง ของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

• ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

ขอบคุณข้อมูล ตลาดหลักทรัพย์แห่งประเทศไทย