‘หวย’ คือสิ่งที่อยู่คู่กับสังคมไทยมาอย่างยาวนาน โดยเฉพาะวันที่ 1 และวันที่ 16 ของทุกเดือน หลายคนต่างมีความหวังว่า งวดนี้จะได้เป็นเศรษฐีใหม่

ด้วยพฤติกรรมที่ชื่นชอบในการเสี่ยงดวงของคนไทย กระทรวงการคลังกำลังพิจารณาจะออกสลากสะสมทรัพย์เพื่อเงินออมยามเกษียณ หรือหวยเกษียณ ซึ่งเป็นนวัตกรรมเชิงนโยบายที่รวมเอาพฤติกรรมการเสี่ยงดวง มาเป็นแรงจูงใจในการออมเงินด้วยการซื้อหวยเกษียณ โดยเงินซื้อหวยทั้งหมดจะได้คืนเมื่อเกษียณอายุ 60 ปี

ผลสำรวจของตลาดหลักทรัพย์แห่งประเทศไทยในปี 2567 พบว่า คนไทย 30% ไม่มีเงินเก็บสำหรับการเกษียณเลย และ 60% มีเงินเก็บ แต่ไม่ถึง 200,000 บาท ซึ่งไม่เพียงพอต่อการใช้ชีวิตหลังเกษียณ ซึ่งภาระค่าใช้จ่ายอาจจะตกไปอยู่ที่ลูกหลาน ที่ต้องมารองรับค่าใช้จ่ายของเรา เช่น ค่ารักษาพยาบาล และค่าใช้จ่ายในชีวิตประจำวันเพื่อการดำรงชีพ

หวยเกษียณคืออะไร?

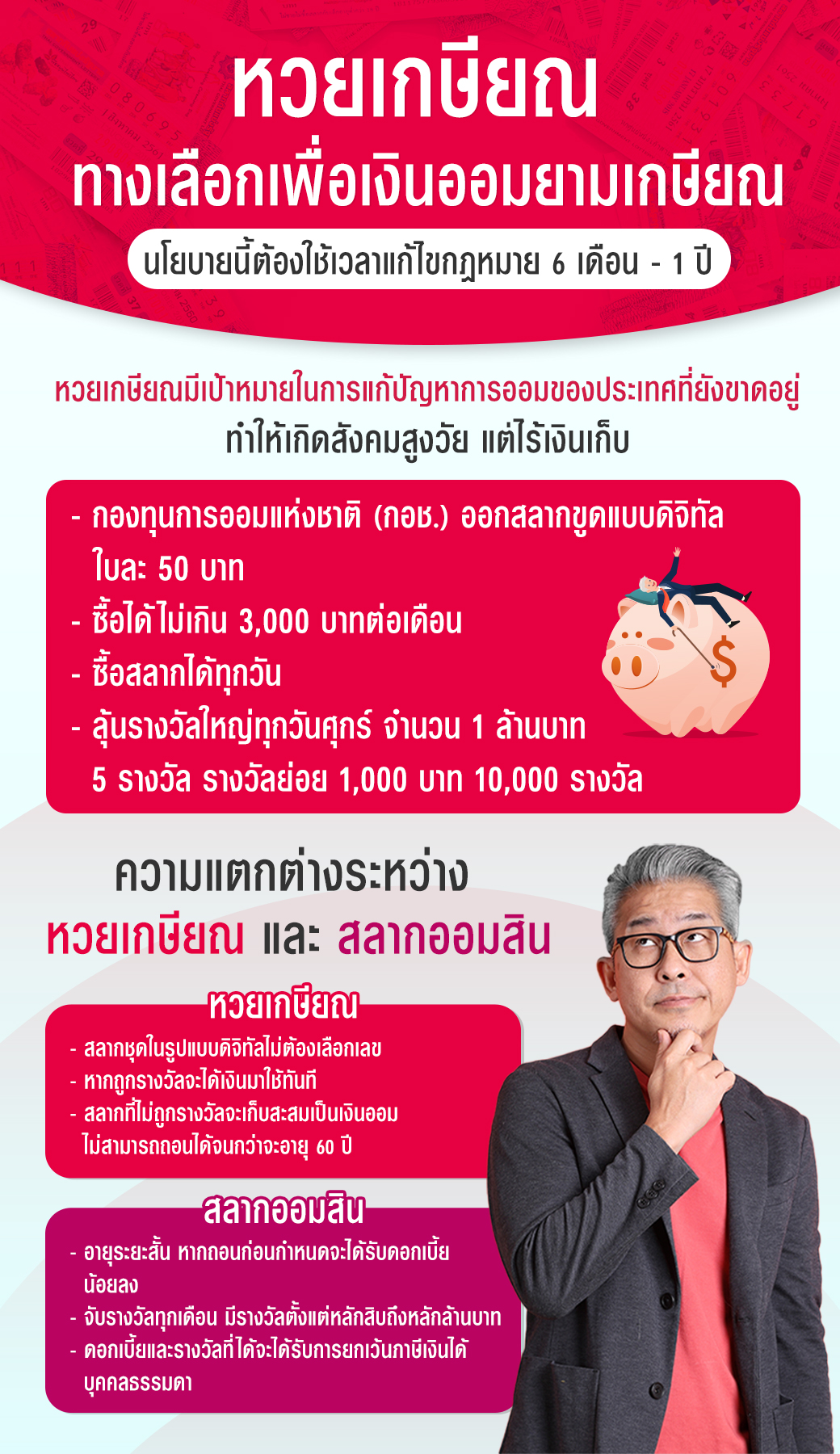

หวยเกษียณ มีชื่อเต็มอย่างเป็นทางการว่า "สลากสะสมทรัพย์เพื่อเงินออมยามเกษียณ" หรือ "สลากเกษียณ" เป็นนโยบายที่จะเข้ามาแก้ไขปัญหาคนไทยสูงอายุแต่ไม่มีเงินเก็บ เพราะการออมภาคสมัครใจในปัจจุบันไม่ได้ผล จึงต้องอาศัยการออมที่ผูกกับแรงจูงใจซื้อสลากถูกกฎหมาย

รางวัลของสลากเกษียณ

หวยเกษียณจะออกรางวัลทุกวันศุกร์ เวลา 17.00 น.

- รางวัลที่ 1 จำนวน 1 ล้านบาท จำนวน 5 รางวัล

- รางวัลที่ 2 จำนวน 1,000 บาท จำนวน 10,000 รางวัล โดยผู้ถูกรางวัลจะได้เงินรางวัลทันที ส่วนเงินค่าซื้อสลากจะถูกเก็บเป็นเงินออมในบัญชี แม้ว่าจะถูกรางวัลหรือไม่ก็ตาม

หมายเหตุ: รางวัลดังกล่าวอาจปรับเปลี่ยนได้ตามความเหมาะสม ทั้งนี้ โปรดติดตามข้อมูลเพิ่มเติมจากหน่วยงานที่เกี่ยวข้อง

เงื่อนไขการซื้อหวยเกษียณ

สลากเกษียณจะออกโดยกองทุนการออมแห่งชาติ (กอช.) เป็นรูปแบบสลากชุดในรูปแบบดิจิทัล โดยที่ไม่ต้องเลือกเลข ซึ่งจะเปิดให้ซื้อผ่านแอปพลิเคชัน กอช. โดยจำหน่ายในราคาใบละ 50 บาท ซื้อสลากได้ทุกวันแต่ซื้อได้ไม่เกิน 3,000 บาทต่อเดือน ซึ่งในระยะแรกจะขายให้กับ 3 กลุ่มเป้าหมายหลัก ได้แก่

1. ผู้มีสัญชาติไทย อายุ 15 – 60 ปี และเป็นสมาชิก กอช. เช่น เกษตรกร แม่บ้าน ฟรีแลนซ์ คนขับรถรับจ้าง เป็นต้น

2. ผู้ประกันตนมาตรา 40 ทางเลือก 1 (ผู้ประกันตนจ่ายเองเดือนละ 70 บาท)

3. แรงงานนอกระบบ

สำหรับ ข้าราชการ ผู้ประกันตน ม.33 และ 39 จะไม่สามารถซื้อได้

นโยบายนี้อยู่ระหว่างขัดเกลารายละเอียด และต้องใช้เวลาในการปรับปรุงกฎหมาย (ประมาณ 6 เดือน - 1 ปี)

ที่มา: กรุงเทพธุรกิจและประชาชาติธุรกิจ ณ วันที่ 10 มิถุนายน 2567

หวยเกษียณนับว่าเป็นอีกหนึ่งทางเลือกของการออมเงินที่น่าสนใจ แม้ตอนนี้จะเป็นเพียงนโยบายที่ยังไม่ได้ออกมาอย่างเป็นรูปธรรม อย่างไรก็ตาม เราสามารถเสริมความมั่นคงทางการเงินเพื่อให้สามารถใช้ชีวิตในช่วงบั้นปลายได้อย่างราบรื่นก่อนใคร กับ AIA Protection 65 (Non Par)

AIA Protection 65 (Non Par) ประกันชีวิตเพื่อความคุ้มครอง ตัวช่วยการออมในรูปแบบประกัน

- ออมง่าย ส่งสบาย ทยอยชำระเบี้ยฯ ได้จนถึงอายุ 65 ปี

- หมดห่วงเรื่องชีวิตหลังเกษียณ ให้คุณมีเงินใช้ยาว ๆ ถึงอายุ 99 ปี

- รับเงินคืนแบบขั้นบันไดตั้งแต่อายุ 65 - 98 ปี1, 2 และเงินครบกำหนดสัญญาเมื่ออายุครบ 99 ปี รวมสูงสุด 760%1 ของจำนวนเงินเอาประกันภัย

- ใช้ลดหย่อนภาษีได้3

สนใจทำประกัน AIA Protection 65 (Non Par) กดติดต่อกลับเพื่อกรอกแบบฟอร์ม ให้ตัวแทนแนะนำแบบประกันที่เหมาะกับคุณ

หมายเหตุ

- ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดข้อกำหนดและเงื่อนไขของความคุ้มครอง รวมทั้งข้อยกเว้นไม่คุ้มครอง ของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

- ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

- การตรวจสุขภาพและการพิจารณารับประกันภัยให้เป็นไปตามเกณฑ์ที่บริษัทกำหนด

¹ หากผู้เอาประกันภัยมีหนี้สินใดๆ คงค้างตามกรมธรรม์ บริษัทมีสิทธิหักจำนวนหนี้สินดังกล่าวออกจากจำนวนเงินผลประโยชน์ที่พึงจ่ายก่อน

² ในกรณีคงเงินจ่ายคืนรายงวดสะสมไว้กับบริษัท ผู้เอาประกันภัยจะได้รับอัตราดอกเบี้ย (ถ้ามี) ตามที่บริษัทประกาศกำหนด โดยสามารถตรวจสอบได้ที่ https://www.aia.co.th/th/help-support/policy-services/yield

³ เบี้ยประกันภัยของแบบประกันภัยหลัก เฉพาะส่วนที่เข้าเงื่อนไขตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 172) สามารถหักลดหย่อนภาษีเงินได้บุคคลธรรมดาสูงสุด ไม่เกิน 100,000 บาท เบี้ยประกันสุขภาพ (ถ้ามี) เฉพาะส่วนที่เข้าเงื่อนไขสามารถหักลดหย่อนภาษีเงินได้บุคคลธรรมดาตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

รวบรวมข้อมูลโดย เอไอเอ ประเทศไทย