AIA Health Saver

ประกันสุขภาพแบบเหมาจ่าย ถูกใจคนอยากได้ OPD

ในบรรดาศัพท์แสงทางการแพทย์มากมาย ทั้งรู้จักบ้าง ไม่รู้จักบ้าง เข้าใจความหมายบ้าง ไม่เข้าใจบ้าง แต่อย่างน้อยคำว่า “OPD” กับ “IPD” ก็น่าจะเป็นสองคำที่เราคุ้นเคยผ่านตากันมากที่สุด

ซึ่งจริง ๆ แล้ว ทั้งสองคำนี้ก็ไม่ได้มีความหมายที่ซับซ้อนอะไร แต่เชื่อว่าหลายคนที่เคยมีโอกาสใช้ประกันสุขภาพในการเข้ารับการรักษาที่โรงพยาบาล หรือกำลังสนใจทำประกันสุขภาพอยู่ในขณะนี้ ต่างก็อาจมีคำถามหรือข้อสงสัยเกี่ยวกับประเด็น OPD และ IPD อยู่แน่นอน

OPD ย่อมาจาก Out-Patient Department เป็นคำทางการแพทย์ที่ใช้เรียกกลุ่มผู้ป่วยนอก ซึ่งเป็นผู้ป่วยที่เข้ามารับการตรวจรักษาที่โรงพยาบาลแล้วกลับบ้าน โดยไม่ได้นอนพักรักษาตัวต่อที่โรงพยาบาล โดยส่วนใหญ่ก็จะเป็นอาการป่วยที่ไม่รุนแรงต่าง ๆ เช่น ไข้หวัด ปวดท้อง หกล้ม มีดบาด ผื่นคัน เป็นต้น

ส่วน IPD ย่อมาจาก In-Patient Department หรือที่เรียกว่าผู้ป่วยใน เป็นกลุ่มผู้ป่วยที่ต้องมีการแอดมิตเพื่อนอนพักรักษาตัวที่โรงพยาบาล หรือเข้ารับการรักษาภายในโรงพยาบาลไม่น้อยกว่า 6 ชม. ซึ่งส่วนใหญ่ก็จะเป็นอาการป่วยรุนแรงต่าง ๆ

และที่บอกว่าคนส่วนใหญ่มักจะมีคำถามหรือข้อสงสัยเกี่ยวกับประเด็น OPD และ IPD นั่นก็เพราะว่าหลายคนอาจไม่แน่ใจว่าประกันสุขภาพที่ตัวเองถืออยู่นั้นครอบคลุมการรักษาพยาบาลทั้งแบบ IPD และ OPD หรือไม่กันแน่

ต้องบอกว่าประกันสุขภาพจริง ๆ แล้ว ก็มีอยู่ด้วยกันทั้ง 2 รูปแบบ คือ ประกันสุขภาพที่ครอบคลุมการรักษาพยาบาลเฉพาะ IPD ที่ต้องมีการแอดมิตถึงจะเคลมได้ และประกันสุขภาพที่ครอบคลุมการรักษาพยาบาลทั้งแบบ OPD และ IPD

สำหรับประกันสุขภาพแบบแรกที่ครอบคลุมเฉพาะ IPD หากมีการแอดมิตที่โรงพยาบาลเมื่อไหร่ ก็จะสามารถใช้สิทธิคุ้มครองค่ารักษาพยาบาลได้อย่างครอบคลุมตามเงื่อนไขความคุ้มครองในกรมธรรม์นั้น ๆ

แต่ถ้าเป็นกรณีที่เรามีอาการป่วยเพียงเล็กน้อย และแพทย์ทำการตรวจรักษาแล้วอนุญาตให้กลับบ้านได้เลย ซึ่งก็จะเข้าข่ายของการเป็นผู้ป่วยนอก หรือ OPD ในกรณีนี้ก็จะไม่สามารถเบิกเคลมประกันสุขภาพในรูปแบบนี้ได้

ซึ่งในความเป็นจริงนั้นบางทีเราก็อาจไม่ได้อยากรอให้ต้องถึงขั้นเจ็บป่วยรุนแรงเสียก่อน จึงจะยอมไปหาหมอและนอนโรงพยาบาลนาน ๆ แต่ครั้นจะไปหาหมอเพื่อเข้ารับการตรวจรักษาแบบ OPD และเสียค่ารักษาพยาบาลครั้งละ 1,000-2,000 บาท ปีละหลาย ๆ ครั้ง ก็อาจจะไม่ส่งผลดีต่อจำนวนเงินในกระเป๋าสตางค์มากนัก

ดังนั้นแล้วประกันสุขภาพในรูปแบบที่สอง ซึ่งให้ความคุ้มครองครอบคลุมการรักษาพยาบาลทั้งแบบ IPD และ OPD จึงเป็นอีกทางเลือกที่หลายคนมองหา และส่วนใหญ่ก็มักจะคิดว่าประกันสุขภาพในรูปแบบนี้จะต้องมาพร้อมกับเบี้ยฯ สุดโหดอย่างแน่นอน

ซึ่งบอกเลยว่า “ไม่จริงแล้ว” สำหรับยุคนี้

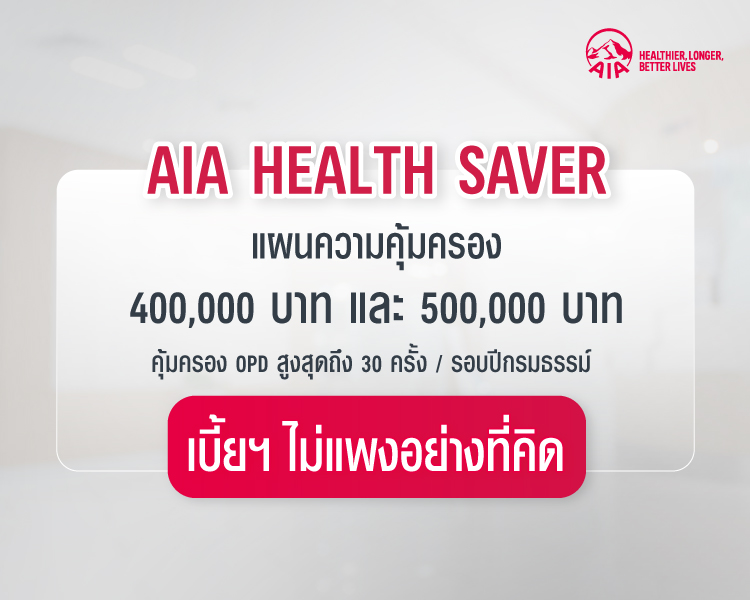

AIA Health Saver ประกันสุขภาพแบบเหมาจ่าย ครอบคลุมค่ารักษาพยาบาลทั้งกรณีผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) จะเจ็บป่วยรูปแบบไหนก็สบายใจเวอร์ !

● เหมาจ่ายค่ารักษาพยาบาลสูงสุด 500,000 บาท 1

● เพิ่มความคุ้มครองเป็น 2 เท่า 2 เมื่อตรวจพบ 6 โรคร้ายแรงยอดฮิต3 รวม 4 ปีกรมธรรม์

● เบี้ยฯ เริ่มต้นเพียงเดือนละ 575 บาท4

● คุ้มครองค่ารักษาพยาบาลในกรณีผู้ป่วยนอก (OPD) 5 สูงสุดถึง 30 ครั้ง ต่อรอบปีกรมธรรม์ 6

● ดูแลและให้ความคุ้มครองคุณอย่างยาวนานและต่อเนื่อง สูงสุดถึงอายุ 99 ปี

สนใจประกันสุขภาพ AIA Health Saver กดติดต่อกลับเพื่อกรอกแบบฟอร์ม ให้ตัวแทนแนะนำแบบประกันที่เหมาะกับคุณ

1 ผลประโยชน์เหมาจ่ายในบางรายการ เมื่อรวมผลประโยชน์ในหมวดที่ 3 – 6 และ 12 ต้องไม่เกินวงเงินต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง / รวมผลประโยชน์ในหมวดที่ 9 – 11 ต้องไม่เกินวงเงินต่อรอบปีกรมธรรม์

2 ผลประโยชน์สูงสุดเพิ่มเป็น 2 เท่าของจำนวนเงินเอาประกันภัย ในกรณีที่ผู้เอาประกันภัยเข้ารับการรักษาตัวด้วยโรคร้ายแรง เมื่อป่วยเป็นโรคร้ายแรงครั้งแรก สำหรับ (1) ผลประโยชน์สูงสุดในหมวดที่ 2 และผลประโยชน์สูงสุดในหมวดที่ 3 – 6 และ 12 ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง ทั้งนี้ ไม่รวมถึงผลประโยชน์ในหมวดย่อยที่ 2.4 และ (2) ผลประโยชน์สูงสุดในหมวดที่ 9 – 11 ต่อรอบปีกรมธรรม์

3 โรคร้ายแรงที่ได้รับความคุ้มครอง ได้แก่ 1) กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด 2) โรคหลอดเลือดสมองแตกหรืออุดตัน 3) การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ 4) โรคมะเร็งระยะลุกลาม 5) การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก และ 6) การผ่าตัดเส้นเลือดแดงใหญ่ เอออร์ต้า

4 คำนวณจากเบี้ยประกันภัยรายปี 6,900 บาท สำหรับเพศชายอายุ 21 – 25 ปี แผนความคุ้มครอง 200,000 บาท

5 เป็นผลจากการบาดเจ็บหรือการป่วยแต่ละครั้ง โดยจ่ายตามจำนวนเงินที่จ่ายจริง สูงสุดไม่เกินผลประโยชน์ต่อรอบปีกรมธรรม์ตามที่ระบุไว้ในบันทึกสลักหลังผลประโยชน์ ค่ารักษาพยาบาลผู้ป่วยนอก

6 เฉพาะแผนความคุ้มครอง 400,000 บาท คุ้มครอง 1,000 บาท/ครั้ง และแผนความคุ้มครอง 500,000 บาท คุ้มครอง 1,500 บาท/ครั้ง

หมายเหตุ :

- ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

- ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์